im Meer vor Angola")

Das südafrikanische Land ist in starkem Maße von fossilen Energieträgern abhängig und bekommt Preisschwankungen stark zu spüren. Doch wenn die Regierung an ihrem Reformkurs festhält, kann sich die wirtschaftliche Lage Angolas nachhaltig verbessern. Die Staatsverschuldung ist bereits deutlich gesunken.

Beitrag in der Gesamtausgabe (PDF)

Angesichts der beträchtlichen Risiken und Herausforderungen stuft Credendo das mittel- bis langfristige politische Risiko, das die Zahlungsfähigkeit eines Landes widerspiegelt, für Angola in die zweitschlechteste Risikokategorie 6/7 ein. Das kurzfristige politische Risiko, das die Liquidität eines Landes widerspiegelt, befindet sich seit einer Aufwertung im Jahr 2021 in Kategorie 5/7.

Der damalige Anstieg der globalen Ölpreise führte nach fünf Jahren der Rezession zu einer wirtschaftlichen Erholung und einem beachtlichen Leistungsbilanzüberschuss (3% des BIP im Jahr 2023). Der Wirtschaftsaufschwung der Jahre 2021 und 2022 geriet 2023 bereits wieder ins Stocken, da die Öleinnahmen hinter den Erwartungen zurückblieben und eine straffe Geldpolitik das reale BIP-Wachstum auf lediglich 0,5% senkte.

Der kurzfristige Konjunkturausblick für Angola wird von umfangreichen ausländischen Investitionen in Infrastruktur, Öl und Gas sowie in den Bergbau gestärkt und die Perspektiven für das reale BIP-Wachstum der kommenden Jahre steigen auf rund 3%. Angolas extreme Abhängigkeit von der Ölindustrie (96% der gesamten Exporteinnahmen im Jahr 2023) stellt weiterhin ein wesentliches Problem dar, insb. angesichts der globalen Dekarbonisierung und Herausforderungen bei der Produktion.

Liquiditätsdruck und hohe Inflation

Infolge des Ölpreisrückgangs in den Jahren 2015 und 2016 und der kontinuierlichen Abnahme der Erdölfördermengen von 2015 bis 2021 sinken die Währungsreserven seit Jahren. Höhere ölbezogene Zuflüsse in US-Dollar führten 2021 zu einer Stärkung der Währungsreserven, bevor sie 2022 leicht zurückgingen. 2023 stabilisierten sich die Reserven bei rund 13 Mrd USD, was einer Deckung von ca. fünf Monatsimporten entspricht und damit ein gesundes Liquiditätsniveau darstellt.

Volatile Investitionszuflüsse und Kapitalflucht führen regelmäßig zu Finanzierungslücken in der Zahlungsbilanz, wodurch die Verfügbarkeit von Hartwährung auf dem Markt unter Druck gerät. Daher greift die BNA (Banco Nacional de Angola) trotz der Leistungsbilanzüberschüsse auf einige Devisenkontrollen zurück, um ihre Liquiditätsposition aufrechtzuerhalten. Darüber hinaus lässt sich der anhaltende Druck auf die Reserven durch die Tatsache erklären, dass Angolas Wirtschaft aufgrund mangelnder Diversifizierung und eines leistungsschwachen Nichtölsektors von Importen abhängig ist.

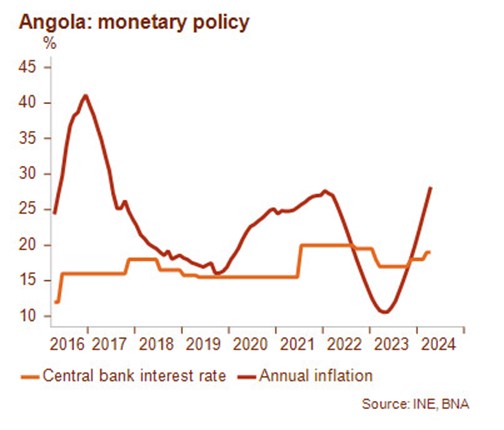

Die Leitzinsen (orange) sind seit Jahren hoch, doch die Inflation (rot) ist zuletzt wieder explodiert. © Credendo/INE, BNA

Seit einem Jahrzehnt kämpft Angola mit anhaltend hohen Inflationsraten (20% im Jahr 2023, vgl. Grafik oben). In den vergangenen vier Jahren wurde eine restriktivere Geldpolitik eingeführt, um die Inflation zu senken. Doch ein spürbarer Rückgang wird erst ab 2025 erwartet. Unter der Koordination eines finanziellen Hilfsprogramms des IWF (Dezember 2018–2021) verpflichtete sich die Regierung zur Durchführung einiger kritischer Reformen, wie der Änderung des Mehrwertsteuergesetzes, eines frei schwankenden Wechselkurses, der Teilprivatisierung des staatlichen Ölkonzerns Sonangol (laufender Prozess) und der Reduzierung von Kraftstoffsubventionen (erste Phase im Juni 2023 gestartet).

Der Wert der angolanischen Landeswährung ist ausgesprochen volatil und folgt i.d.R. der Entwicklung des Ölmarktes, was eine große Wechselkursinstabilität zur Folge hat. 2018 verzeichnete der Kwanza aufgrund der Abschaffung der Anbindung an den US-Dollar eine starke Abwertung, was zu enormen Schuldendienstverpflichtungen in Lokalwährung, hoher Inflation und extremen Schwankungen der Tragfähigkeitsindikatoren für die Auslandsverschuldung führte.

Landeswährung Kwanza hat sich stabilisiert

2021 bewirkten höhere Öleinnahmen eine vorübergehende Trendwende, die 2022 durch die erfolgreiche Emission eines Eurobonds mit zehnjähriger Laufzeit und einem Wert von 1,75 Mrd USD gestärkt wurde. Die Volatilität nahm jedoch wieder zu und im Juni 2023 verlor der Kwanza erneut 40% seines Wertes (vgl. Grafik unten). Diese Entwicklung spiegelt den Rückgang der Devisenversorgung der Zentralbank wider sowie die unerwartete Schwäche der Ölkonzerne aufgrund von Wartungsarbeiten. Seitdem ist der Kwanza dank Maßnahmen der BNA weitgehend stabil geblieben.

Der Angolanische Kwanza hat sich nach dem Sturzflug wieder stabilisiert. © Credendo, Macrobond

Die Staatsschuldenquote verzeichnete einen Rückgang vom Höchstwert von 139% des BIP im Jahr 2020 auf schätzungsweise 65% im Jahr 2022. Ausschlaggebend für diese deutliche Absenkung der öffentlichen Schuldenquote Angolas waren der kräftige Anstieg des BIP und die vorübergehend starke Entwicklung des Kwanza, während die nominale Auslandsverschuldung in US-Dollar seit 2018 relativ stabil geblieben ist.

Darüber hinaus wurde die Laufzeit der Inlandsverschuldung verlängert, und die Regierung zeigte sich angesichts der Einführung von Reformen zum Schuldenmanagement umsichtig bei der Aufnahme neuer Darlehen. 2023 schnellte die Staatsverschuldung aufgrund des merklich schwächeren Wechselkurses jedoch auf 85% des BIP, dürfte aber bis 2025 auf rund 62% zurückgehen. Dies illustriert die hohe Volatilität des (öffentlichen) Schuldenstands Angolas.

Seit 2020 sind die Schuldendienstkosten dank einer bilateralen Umschuldungsvereinbarung mit China deutlich gesunken. In den vergangenen Jahren war Angola mit Abstand der größte afrikanische Schuldner Chinas. 2021 konnte Angola mit China eine Umschuldungsvereinbarung in Form einer dreijährigen Zahlungserleichterung schließen, was die Stundung von nahezu 6 Mrd USD an Fälligkeiten bedeutete und die Eröffnung einer weiteren IWF-Finanzierungstranche in Höhe von 700 Mio USD ermöglichte. Seit dem Auslaufen des Moratoriums im Jahr 2023 werden die Schulden wieder zurückgezahlt, was die Schuldendienstbelastung in die Höhe treibt.

Politisches System und Geschäftsumfeld als Risikotreiber

Auf politischer und sicherheitstechnischer Ebene wurden seit der Amtsübernahme von Präsident Lourenço im Jahr 2017 Fortschritte erzielt, auch wenn die Herrschaft der MPLA (Volksbewegung zur Befreiung Angolas) weiterhin umstritten ist. Dies birgt die Gefahr sozialer Unruhen und politischer Destabilisierung. Die begrenzten Beschäftigungschancen sowie die auf die gestiegene Inflation und die Abschaffung der Kraftstoffsubventionen zurückgehenden hohen Lebenshaltungskosten dürften kurzfristig zu anhaltenden öffentlichen Protesten führen.

Angolas Schwachstellen sind weiterhin erheblich (hohe wahrgenommene Korruption, schwacher Rechtsschutz, volatiler Wechselkurs, Kapitalverkehrskontrollen, Anfälligkeit gegenüber dem Klimawandel usw.) und haben großen Einfluss auf das Geschäftsumfeld, das Wachstumspotenzial und die Geldwertstabilität des Landes. Daher stuft Credendo das Geschäftsumfeldrisiko in die zweitschlechteste Kategorie F/G ein.

Ausführliche Länderberichte finden Sie auf der Seite www.credendo.com

j.schnorrenberger[at]credendo.com