Coface hat im Rahmen seiner Country Risk Conference in Paris das neue Risiko-Barometer vorgestellt. Insgesamt zwölf Länder, darunter Belgien, Dänemark und die Schweiz, werden ab sofort besser bewertet, während sich die Länderrisikoeinschätzung für Israel verschlechterte. Die Analysten rechnen 2024 mit einem Wachstum des weltweiten Bruttoinlandsprodukts (BIP) von 2,2% gegenüber dem Vorjahr – nach 2,6% im vergangenen Jahr.

Beitrag in der Gesamtausgabe (PDF)

Ein Risiko für die Stabilität und Sicherheit der Weltwirtschaft sind 2024 die mehr als 60 anstehenden nationalen Parlaments- und Präsidentschaftswahlen, die zu geopolitischen Verschiebungen führen könnten. Dies gilt in erster Linie für die Wahlen in den Vereinigten Staaten, denen angesichts der unterschiedlichen Weltanschauungen der voraussichtlichen Kandidaten Joe Biden und Donald Trump eine immense Bedeutung zukommt. Inwieweit das Wahlergebnis in Taiwan zu einer Ausweitung der Spannungen mit China beiträgt, werden die kommenden Monate zeigen. Der China-kritische Lai Ching-te, auch bekannt unter seinem englischen Namen William Lai, ging Mitte Januar als Sieger hervor. Richtungsweisende Wahlen stehen auch in Europa bevor. Hier wird nicht nur das Europa-Parlament gewählt, auch in Österreich, wo die rechte FPÖ in den Umfragen weit vorne liegt, und in Großbritannien schreiten die Bürger zur Wahlurne.

Inflation und Zinsen bleiben hoch

Trotz eines Rückgangs der Teuerungsraten im Jahr 2023 liegt die Kerninflation, die Energie- und Nahrungsmittelpreise herausnimmt, in den meisten entwickelten Volkswirtschaften immer noch doppelt so hoch, wie es das Ziel der Zentralbanken vorgibt. 2024 wird zeigen, ob die seit über 18 Monaten laufende Straffung bzw. Beibehaltung der restriktiven Geldpolitik ausreicht, um die Inflationsraten wieder auf 2% zu bringen. Die nach wie vor angespannte Lage an den Arbeitsmärkten mit wenigen Arbeitslosen, historisch hohen Stellenangebotsquoten und einer anziehenden Lohndynamik deutet darauf hin, dass der Kampf gegen die Inflation noch nicht gewonnen ist – unabhängig von etwaigen Angebotsschocks, die im aktuellen geopolitischen Umfeld auftreten könnten, z.B. durch die Verknappung am Ölmarkt.

In puncto Zinsen gehört das Umfeld, an das sich private Haushalte, Unternehmen und Regierungen in den vergangenen 15 Jahren gewöhnt haben, nun endgültig der Vergangenheit an. Die Zinssätze dürften in allen entwickelten Volkswirtschaften das ganze Jahr über auf hohem Niveau bleiben. Die Markterwartungen von bis zu sechs Zinssenkungen zu je 25 Basispunkten im Laufe des Jahres erscheinen für beide Seiten des Atlantiks, also sowohl in den USA als auch in Europa, übertrieben. In Europa rechnet Coface aufgrund des anhaltenden Kerninflationsdrucks frühestens ab Sommer 2024 mit einer geldpolitischen Lockerung. Dieses ungünstige wirtschaftliche Umfeld bleibt für Unternehmen ein Risiko, wodurch auch die Insolvenzzahlen deutlich steigen könnten.

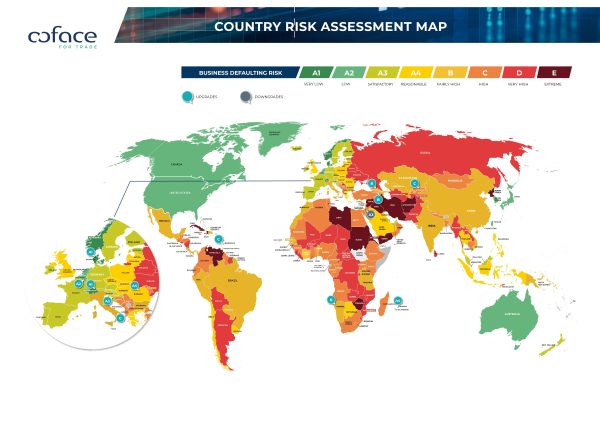

Auf der Länderrisikokarte ist vieles beim Alten – aber vor allem in Europa gab es einige Veränderungen zum Positiven. © Coface

Ein „Soft Landing“ der US-amerikanischen Wirtschaft wird von Coface als wahrscheinlichstes Szenario gesehen. Dabei dürfte sich die Wirtschaftsaktivität in der ersten Jahreshälfte aufgrund rückläufiger Ausgaben der privaten Haushalte weiter abschwächen. Ein Grund: Die während der Pandemie angehäuften und nun weitgehend aufgebrauchten Ersparnisse werden weiter schwinden. In Europa wird in der ersten Jahreshälfte mit einer (Beinahe-)Stagnation gerechnet. Das Verarbeitende Gewerbe wird weiterhin durch anhaltend hohe Kosten und eine schleppende Auslandsnachfrage belastet.

Schwellenländer treiben Wachstum

Haupttreiber der Weltwirtschaft werden 2024 erneut die Schwellenländer sein, die laut Coface 1,7 Prozentpunkte zum Wachstum des weltweiten BIP von 2,2% beitragen. Auf die Schwellenländer entfallen somit drei Viertel des globalen Wachstums – der größte Anteil seit 2013. Die chinesische Wirtschaft schien in der zweiten Jahreshälfte 2023 wieder Tritt zu fassen und schloss das Jahr mit einem BIP-Wachstum von 5,2% gegenüber dem Vorjahr, also leicht über dem offiziellen Wachstumsziel, ab. Zu Jahresbeginn ist die Wirtschaft der Volksrepublik jedoch ins Stocken geraten.

Der private Konsum erholt sich nur allmählich und die Sorgen über die Korrektur des Immobilienmarktes schwelen weiter. Die erhöhte Verschuldung auf kommunaler Ebene, die u.a. zur Reduzierung staatlicher Unterstützungsmaßnahmen geführt hat, belastet weiterhin die privaten Investitionen und die Stimmung der Verbraucher. Südostasien wird mit einem Wachstum von 4,6% erneut eine der dynamischsten Regionen sein, nach 4% im Jahr 2023.

Der „Globale Süden“ wird zwar Protagonist der Weltwirtschaft, ist aber nach wie vor von großer Heterogenität geprägt. Die ärmsten und am stärksten verschuldeten Länder werden weiterhin große Schwierigkeiten haben. Angesichts hoher Zinssätze und eines weiterhin starken US-Dollar ist ein Wiederaufleben von Staatspleiten zu befürchten. Einige Länder wie Sri Lanka, Ghana, Äthiopien, Malawi, Pakistan und Laos sind bereits zahlungsunfähig oder stehen kurz vor einem Staatsbankrott.

Bestnoten für Schweiz und Dänemark

Die Risikobewertung von insgesamt zwölf Ländern hat Coface heraufgestuft. Das Länderrisiko spiegelt die Wahrscheinlichkeit von erhöhten Zahlungsausfällen bei Exportkrediten in einem Land in den kommenden sechs Monaten wider. Verbessern konnten sich u.a. Belgien (von A3 auf A2), Kroatien (jetzt in A3), Namibia (B) und Rumänien (neu in A4). Die Bestnote A1 erhielten die deutschen Nachbarländer Dänemark und die Schweiz. In beiden Ländern liegt die Inflation unter der 2%-Marke. Der private Konsum in Dänemark hat sich erholt und wird durch einen stabilen Arbeitsmarkt gestützt. Darüber hinaus sehen wir dort rückläufige Insolvenzzahlen. In der Schweiz hat die Nationalbank die Zinsen nur auf 1,75% erhöht und damit die Investitionstätigkeit Schweizer Unternehmen weniger gebremst. Darüber hinaus sind Exportschlager wie Pharma- und Luxusprodukte relativ unabhängig von der Konjunkturlage.

Von A2 auf A3 wurde das Länderrisiko von Israel herabgestuft. Bereits vor der Terrorattacke der Hamas gab es Anzeichen für eine Abschwächung der Wirtschaft. Gründe waren die hohen Zinssätze und die hohe Inflation, wodurch die Kaufkraft der privaten Haushalte und die Margen der Unternehmen geschmälert wurden. Darüber hinaus haben die Bemühungen der Regierung, eine Justizreform ohne breiten Konsens zu verabschieden, zu Massenprotesten geführt, durch die ein Teil der ausländischen Investoren vertrieben wurde.

Deutschland weiter mit A3 bewertet

Deutschland bleibt bei der Länderrisikoeinschätzung unverändert bei A3. Hierfür gibt es mehrere Gründe, darunter die starke Fokussierung der deutschen Wirtschaft auf das Verarbeitende Gewerbe und das Exportgeschäft. Diese beiden Bereiche werden durch die schwache Nachfrage wichtiger Handelspartner – wie China, die Vereinigten Staaten und der restliche Euro-Raum – belastet. Hinzu kommt die Transformation der deutschen Industrie hin zu grüner Technologie, die mit erheblichen Kosten verbunden ist.

Wenig Unterstützung kommt von staatlicher Seite und den privaten Haushalten und Unternehmen. Die straffe Finanz- und Geldpolitik lässt den Finanzierungsspielraum hierfür schrumpfen. Private Haushalte und Unternehmen sind angesichts des hohen Zinsniveaus und der negativen Wirtschaftsnachrichten in ihrem Konsumverhalten noch zurückhaltender als ohnehin schon. Diese Gemengelage hat Auswirkungen auf das Zahlungsverhalten vieler europäischer Unternehmen und damit auch auf die Wahrscheinlichkeit von Insolvenzen deutscher Unternehmen. Die Zahl der Firmenpleiten steigt zwar nur gemächlich, aber deren Größe sorgt für einen starken Anstieg der Schäden für die deutsche Wirtschaft. Zusammengenommen sind dies kurzfristig keine guten Aussichten für eine unmittelbare Kehrtwende.

Mehr Details und sämtliche Risikobewertungen auf einen Blick auf www.coface.de

christiane.von-berg[at]coface.com