Am 13. August fanden in Argentinien Vorwahlen statt. Diese werden oft als Generalprobe für die (in diesem Jahr am 22. Oktober angesetzten) nationalen Präsidentschaftswahlen bezeichnet und sind als Gradmesser für die Beliebtheit eines Präsidentschaftskandidaten aussagekräftiger als Umfragen. Argentinien hat derweil mit großen Wirtschafts- und Währungsproblemen zu kämpfen.

Beitrag in der Gesamtausgabe (PDF)

Der vom extremen rechten Rand stammende Außenseiterkandidat Javier Milei erhielt bei den Vorwahlen die Mehrheit der Stimmen. Die Oppositionskandidatin Patricia Bullrich, eine konservative Hardlinerin, kam auf den zweiten Platz. Dieses Ergebnis, in Kombination mit den extremen Äußerungen Mileis, der auch als Donald Trump Argentiniens bezeichnet wird und im Wahlkampf gefordert hatte, die Zentralbank wegen Misswirtschaft niederzubrennen, hat auf den Finanzmärkten einen Ausverkauf des argentinischen Peso und argentinischer Anleihen ausgelöst.

Um die nervösen Finanzmärkte zu beruhigen, wertete die argentinische Zentralbank ihre offizielle Währung unter gewaltigem Druck um nahezu 20% ab, wobei der Wechselkurs immer noch bei weniger als der Hälfte des inoffiziellen Parallelmarktkurses liegt und weiter ansteigt. Die Zentralbank hat außerdem die Kontrollen für den Zugang zum populären parallelen Währungsmarkt verschärft. Der Druck auf die Währung bleibt jedoch hoch und eine weitere Abwertung oder ein unkontrolliertes Floating des Wechselkurses ist möglich, auch wenn die derzeitige Regierungskoalition Frente de Todos (FdT) versuchen wird, eine „Maxi-Abwertung“ abzuwenden, und weiterhin auf unorthodoxe makroökonomische Maßnahmen setzen dürfte.

Mileis Sieg in den Vorwahlen bedeutet nicht, dass er auch bei den Präsidentschaftswahlen im Oktober die Mehrheit der Stimmen erhält. Das Ergebnis ist noch völlig offen und eine Stichwahl im November zwischen Milei und Bullrich ist nicht ausgeschlossen. In den Wochen vor den Präsidentschaftswahlen kann sich in der politischen Landschaft Argentiniens noch vieles tun. Außerdem könnte ein Sieg Mileis als Protestwahl gegen die aktuelle wirtschaftliche Misere gewertet werden. Argentinien dürfte bis Ende dieses Jahres auf eine Rezession von 2% zusteuern, während die jährliche Inflation bei ausgesprochen hohen 113% liegt (Ende Juli 2023) und von der jüngsten Abwertung in den kommenden Monaten noch weiter in die Höhe getrieben werden dürfte.

Schlimmste Dürre seit 60 Jahren

Das Festhalten Argentiniens an der Anbindung seiner überbewerteten Währung führt darüber hinaus zu einer äußerst angespannten Liquiditätslage, während die schlimmste Dürre in sechs Jahrzehnten die Leistungsbilanzeinnahmen stark beeinträchtigt hat. Nahrungsmittel sind seit jeher eine wichtige Einnahmequelle und machten in den vergangenen Jahren ca. die Hälfte aller Leistungsbilanzeinnahmen aus.

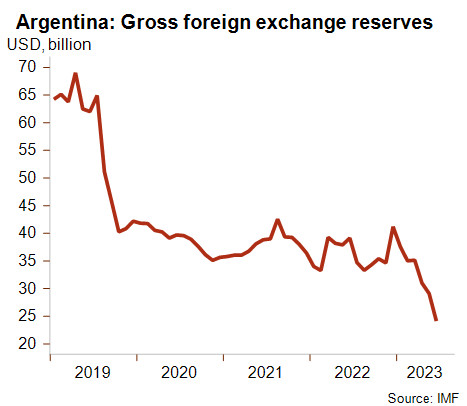

Obwohl die Währungsbindung unhaltbar ist, ist nicht damit zu rechnen, dass die aktuelle unorthodoxe und populistische Regierung den Wechselkurs vor den Präsidentschaftswahlen im Oktober freigibt, da dies die Inflation verschärfen und die Unruhe anfachen würde. Vielmehr dürfte sie in den kommenden Monaten auf unorthodoxe Maßnahmen wie eine Verknappung der Devisen oder die weitere Vertiefung der Kapitalverkehrs- und Währungskontrollen zur Sicherung der Bruttodevisenreserven (vgl. Grafik unten) zurückgreifen.

Vom Finanzmarkt ausgeschlossen

Die Devisenreserven haben seit Ende 2022 bereits nahezu die Hälfte ihres Wertes verloren und sind auf dem niedrigsten Stand seit über acht Jahren (ca. drei abgedeckte Monatsimporte im Juni 2023). Die Regierung sucht nach zusätzlichen Möglichkeiten der Liquiditätsbeschaffung, da Argentinien von den Finanzmärkten ausgeschlossen ist. Das Land hatte z.B. vergeblich versucht, seine IWF-Auszahlungen auf Ende Juni vorzuziehen.

Im Juli kündigten die Regierung und der Internationale Währungsfonds jedoch eine Vereinbarung auf Arbeitsebene an, die am 23. August vom IWF-Exekutivdirektorium genehmigt wurde und den Zugang zu Hilfszahlungen freigab. Diese werden jedoch hauptsächlich für die Tilgung eines früheren IWF-Kredits in Höhe von 58 Mrd USD verwendet. Die Regierung verhandelt auch über Handelsfinanzierungen mit Brasilien, Katar, Russland und Indien.

Entwicklung der argentinischen Bruttodevisenreserven (in Mrd USD). © Credendo. Quelle: IWF

Im Rahmen eines Währungsswap-Abkommens in Höhe von ca. 19 Mrd USD stellt China bereits unverzichtbare Finanzierungsmittel bereit (die in den Bruttowährungsreserven bereits mit eingerechnet sind). Die argentinische Regierung hat diesen Währungsswap aktiviert, der theoretisch die Verfügbarkeit von Renminbi erhöht, tatsächlich aber den Import chinesischer Güter beschleunigen soll. Folglich dürften chinesische Exporteure die einzigen sein, die von der höheren Verfügbarkeit von Renminbi profitieren, da der Währungsswap ein Mittel zur Förderung des Handels zwischen China und Argentinien darstellt. Darüber hinaus wird dieser Währungsswap die Devisenreserven reduzieren und die Liquiditätslage weiter verschärfen.

Allerdings gibt es auch einen gewissen Hoffnungsschimmer. Für den nächsten Sommer (Oktober bis Mai) wird eine reichliche Ernte erwartet, da El Niño nächstes Jahr für mehr Niederschlag sorgen dürfte. Auch die steigende Nachfrage nach Lithium für den ökologischen Wandel könnte die Wirtschaft anregen (Argentinien liegt im sog. Lithiumdreieck). Jüngste Investitionen in das zweitgrößte Schiefergasfeld der Welt könnten ebenfalls die Energieexporte ankurbeln. Gleichzeitig bleibt abzuwarten, ob es dem Land gelingt, das nächste Jahr ohne eine dramatische Wirtschaftskrise und/oder ein Scheitern des IWF-Programms zu durchstehen.

Schärfere Kapitalverkehrskontrollen?

Angesichts der schwindenden Devisenreserven und der Bereitschaft, an der Anbindung der überbewerteten Währungfestzuhalten, kann in den kommenden Monaten mit schärferen Kapitalverkehrskontrollen oder einer Verknappung der Devisen gerechnet werden. In diesem Gesamtkontext wird das mittel- bis langfristige politische Risiko Argentiniens weiterhin in Kategorie 7/7 eingestuft. Der Ausblick für das kurzfristige politische Risiko (Kategorie 6/7) bleibt negativ.

j.schnorrenberger@credendo.com