Unternehmen in Deutschland vertrauen trotz des Ukraine-Kriegs, einer drohenden Energiekrise und der nach wie vor schwelenden Corona-Pandemie weiterhin auf die Zahlungsfähigkeit ihrer Kunden. Im Hinblick auf die Zahlungsdisziplin berichten jedoch 65% (+6 Prozentpunkte) von Zahlungsverzögerungen in den vergangenen zwölf Monaten.

Das sind Erkenntnisse aus einer Befragung zu Zahlungserfahrungen deutscher Unternehmen, die Coface einmal im Jahr durchführt. Äußerst pessimistisch bewerten die Befragten die wirtschaftlichen Aussichten im kommenden Jahr – zumal teilweise noch Altlasten aus der Corona-Krise die Unternehmen belasten. Von den befragten Unternehmen haben 71% ihren Kunden in den vergangenen zwölf Monaten Zahlungsziele eingeräumt. Zum selben Zeitpunkt des Vorjahres waren es noch 74%. Hauptverantwortlich für diese Entwicklung sind Unternehmen, die überwiegend in Deutschland tätig sind. Von diesen bieten nur noch 68% Zahlungsziele an, während es bei exportorientierten Firmen 81% sind. Eine Erklärung für dieses Phänomen könnten die längeren Lieferzeiten ins Ausland sein: Man möchte ausschließen, dass die Rechnung den Kunden schneller erreicht als die Ware. Im Vergleich zum Vorjahr ist die Anspannung also leicht gestiegen. Die Unternehmen bleiben wachsam und versuchen nach wie vor, möglichst früh an ihr Geld zu kommen. Indiz dafür bleiben die kurzen Zahlungsfristen, die weiterhin die deutsche Unternehmenslandschaft dominieren. 90% der Unternehmen fordern ihr Geld im Jahr 2022 innerhalb von 60 Tagen. Die durchschnittliche Lieferantenkredit-Laufzeit beträgt wie bereits im Vorjahr 33 Tage. Zum Vergleich: In China betrug die Zahlungsfrist bei der letzten Befragung im Schnitt 77 Tage.

Handel und Papierbranche verkürzen Zahlungsfristen

Die durchschnittliche Zahlungsfrist bleibt zwar gleich, jedoch gibt es innerhalb der 13 untersuchten Branchen zum Teil starke Veränderungen. Um jeweils sechs Tage wurden die Zahlungsfristen im Groß- und Einzelhandel sowie im Papier- und Verpackungssektor im Vergleich zum Vorjahr verkürzt. Gerade die Papierindustrie hat als ohnehin energieintensive Branche auch mit gestiegenen Rohstoffpreisen – bspw. für Holz, Kartonagen oder Altpapier – zu kämpfen. Hier möchte man jetzt offenbar die eigene Liquidität früher sicherstellen. Deutlich mehr Zeit zur Begleichung von Rechnungen haben 2022 die Kunden im Agrar- und Lebensmittelsektor, hier verlängerte sich die Zahlungsfrist um mehr als eine Woche auf 36,2 Tage (+8,4 Tage). Mit gut 24 Tagen gewährt die Baubranche erneut die kürzesten Zahlungsziele, während der erstmals in die Auswertung einbezogene Finanzsektor mit 67 Tagen die mit Abstand großzügigste Branche ist.

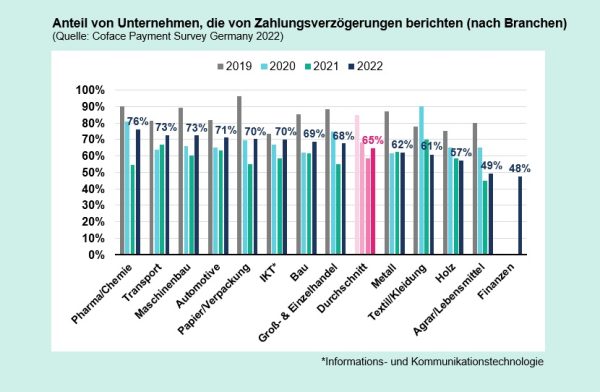

Grafik 1: Fast zwei Drittel gaben an, in den letzten zwölf Monaten von Zahlungsverzug betroffen gewesen zu sein.

Die Zahlungsmoral von Kunden deutscher Firmen hat sich 2022 wieder verschlechtert. Im vergangenen Jahr war der Anteil von Unternehmen, die Zahlungsverzögerungen erlebten, noch von 68% (2020) auf 59% zurückgegangen. In der aktuellen Befragung geben nun 65% (+6 Prozentpunkte) an, in den vergangenen zwölf Monaten betroffen gewesen zu sein (vgl. Grafik 1). In 10 der 13 untersuchten Branchen berichten mehr Firmen von Zahlungsverzögerungen, lediglich in der Textil- und Bekleidungsindustrie (61%; –9 Pp.) sowie in der Holzbranche (57%; –1 Pp.) verbesserte sich die Zahlungsdisziplin. Insgesamt ist die Zahlungsmoral weitaus besser als vor dem Ausbruch der Corona-Pandemie. Denn 2019 berichteten noch 82% der befragten Unternehmen von Zahlungsverzögerungen. „Spitzenreiter“ ist 2022 der Pharma-Chemie-Sektor, wo drei Viertel (76%) der Befragten von Zahlungsverzögerungen betroffen waren – ein Plus von 21 Prozentpunkten gegenüber 2021. Die Dauer des durchschnittlichen Zahlungsverzugs stieg zwar um exakt einen Tag auf 28,7 Tage im Jahr 2022. Dennoch ist dies der zweitniedrigste Wert seit Beginn der Zeitreihe im Jahr 2016.

Firmen werden pessimistischer

Deutsche Unternehmen schätzen die wirtschaftliche Lage im Jahr 2022 im Vergleich zum Vorjahr gesamtwirtschaftlich gesehen neutral ein. 23% sind der Meinung, dass sich ihre Lage im Vergleich zu 2021 verbessert hat, während 22% sagen, dass sie sich verschlechtert hat. Wenn man jedoch berücksichtigt, dass es zu Beginn 2021 einen harten Lockdown gab und erst zum Spätsommer hin alle Bevölkerungsgruppen Zugang zu Impfstoffen hatten, ist dieses scheinbar ausgeglichene Verhältnis kein positives Zeichen.

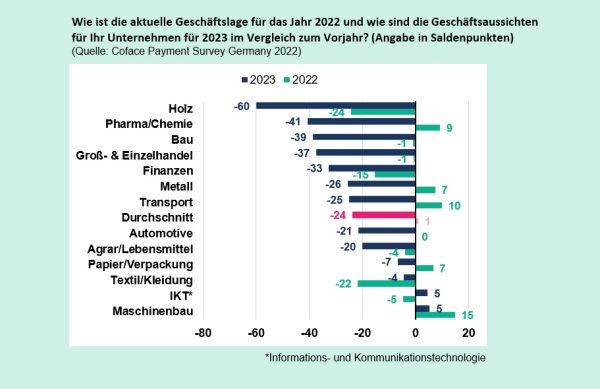

Darüber hinaus waren deutsche Unternehmen noch nie so pessimistisch im Hinblick auf das kommende Jahr. 2023 erwarten 38% der Umfrageteilnehmer eine Verschlechterung ihrer Geschäftslage. Demgegenüber stehen 14%, die für 2023 optimistisch sind – was in Summe einer Bilanz von –24 Saldenpunkten (Sp.) entspricht (vgl. Grafik 2). Die übrigen Befragten sehen neutral in die Zukunft.

Grafik2: 38% der befragten Firmen erwarten 2023 eine Verschlechterung ihrer Geschäftslage, 14% sind optimistisch.

Der Pessimismus ist in fast allen untersuchten Bereichen zu beobachten. Die Holzbranche ist am skeptischsten, was ihre geschäftliche Zukunft angeht (–60 Sp.), gefolgt von der Pharma-Chemie-Branche (–41 Sp.), dem Baugewerbe (–39 Sp.) und dem Groß- und Einzelhandel (–37 Sp.). Diese Bereiche scheinen am meisten unter der Dürre in Deutschland, den stark steigenden Rohstoff- und Verbraucherpreisen sowie den Engpässen in der Lieferkette zu leiden. Die einzigen beiden Branchen, die insgesamt etwas optimistischer auf das kommende Jahr blicken, sind die Informations- und Kommunikationsbranche sowie der Maschinenbau.

Welches sind die Märkte mit den größten Chancen?

Eine weitere interessante Frage lautet: Welches sind die Märkte mit den größten Chancen für deutsche Unternehmen im kommenden Jahr? Deutschland bleibt auch 2022 das aussichtsreichste Land für die Befragten – was nicht überrascht, da 69% auch hauptsächlich auf dem deutschen Markt tätig sind. Die Bedeutung Deutschlands hat für hiesige Unternehmen jedoch abgenommen. Sprachen sich 2020 noch 91% der befragten Unternehmen für Deutschland aus, fiel der Anteil im Jahr 2021 auf 85% und 2022 weiter auf 83%. Ein Grund für diesen Rückgang könnte die fortschreitende „Normalisierung“ und somit ein Nachlassen des Safe-Haven-Effekts sein, der durch die Covid-19-Pandemie ausgelöst wurde. Safe-Haven-Effekt bedeutet, dass Unternehmen während einer großen Krise dazu neigen, mehr Geschäfte auf ihrem Heimatmarkt als im Ausland zu tätigen, da sie einen besseren Überblick über die Situation vor Ort haben.

Davon abgesehen ist ein weiterer Trend zu beobachten: Mit 54% (–14 Pp. gegenüber 2021) sehen deutlich weniger Firmen ihre besten Geschäftschancen in der EU oder Großbritannien, dafür jedoch verstärkt in den EFTA-Ländern (Island, Lichtenstein, Norwegen und die Schweiz) und in Nicht-EU-Ländern Osteuropas. Ein Grund könnten die verhängten Sanktionen samt Gegensanktionen zwischen der EU und Russland sein – ebenso wie der Versuch, diese zu umgehen. Außerhalb Europas konnten sich die USA (12%; +2 Pp.) im Rahmen der Umfrage von China (6%: –4 Pp.) absetzen – im vergangenen Jahr waren beide Nationen mit jeweils 10% noch gleichauf.

christiane.von-berg@coface.com