Vor knapp einem Jahr hat der türkische Präsident Recep Erdoğan neue Köpfe für wichtige Posten nominiert, um die Wirtschaft wieder aus der Talsohle zu holen. Mit teils drastischen Maßnahmen wie der Erhöhung des Leitzinses auf 45% ist dies auch gelungen. Doch es gibt in dem Land nach wie vor große Probleme wie eine geringe Liquidität und kurzfristig fällig werdende Verbindlichkeiten.

Beitrag in der Gesamtausgabe (PDF)

Nach seiner Wiederwahl im Mai 2023 ernannte der türkische Präsident Erdoğan ein neues, konventionelleres Wirtschaftsteam, angeführt von Finanzminister Mehmet Şimşek und dem seit Februar 2024 neuen Zentralbankchef Fatih Karahan. Überdies ist noch nicht absehbar, ob Erdoğan – ein Gegner hoher Zinsen – letztlich einer konventionelleren Geldpolitik über einen längeren Zeitraum hinweg zustimmt. So hatte Erdoğan in den vergangenen Jahren bereits einen konventionelleren Zentralbankchef ernannt, nur um ihn später wieder zu entlassen.

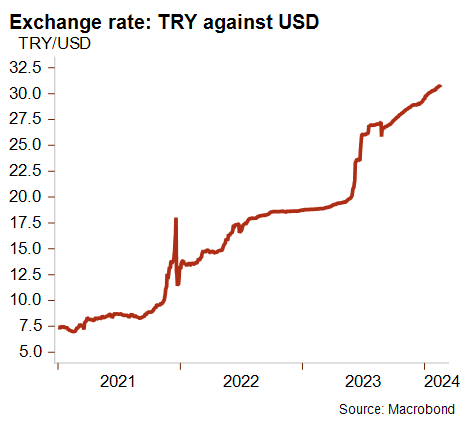

Seit Juni 2023 verfolgte die Zentralbank eine konventionellere Geldpolitik, indem sie den Leitzins nach und nach auf 45% erhöhte (Anfang Juni 2023 lag dieser noch bei 8,5%), sodass die türkische Lira an Wert verlor. Überdies schaffte sie einige unorthodoxe Finanzinstrumente ab, darunter ein devisengestütztes Einlagensystem. Der geldpolitische Kurswechsel verschärfte den Druck auf die türkische Lira, deren Wert nach den Wahlen abstürzte und seither weiter fällt (vgl. Grafik 1).

Grafik 1: Der Wert der türkischen Lira ist nicht nur im Vergleich zum US-Dollar in den vergangenen Jahren regelrecht abgestürzt. 2023 hat sich dieser Trend noch einmal beschleunigt. © Macrobond, Credendo

Finanzminister Şimşek setzte nach Amtsantritt harte finanzpolitische Maßnahmen um, darunter eine Erhöhung der Mehrwertsteuer und der Steuer auf Kraftstoffe. Außerdem kündigte er Sparmaßnahmen im öffentlichen Sektor an. Trotz dieser Maßnahmen war das Gesamthaushaltsdefizit (in türkischer Lira) 2023 mutmaßlich höher als in den vorangegangenen Jahren. Zurückzuführen ist dies v.a. auf hohe Staatsausgaben vor den Parlaments- und Präsidentschaftswahlen (Mai 2023), die Wiederaufbaukosten nach dem verheerenden Erdbeben im Februar 2023 sowie auf die Zusatzausgaben vor den Kommunalwahlen im März 2024, die noch 2023 getätigt wurden. Trotz des größeren Defizits dürfte das vergangene Jahr mit einer moderaten Staatsverschuldung von voraussichtlich ca. 35% des BIP abgeschlossen worden sein. Für die Zukunft wird ein Rückgang des Haushaltsdefizits (im Verhältnis zum BIP) erwartet, obwohl mit einem Anstieg der Zinszahlungen im Verhältnis zu den Einnahmen zu rechnen ist.

Robustes und widerstandsfähiges Wachstum des realen BIP

In den vergangenen Jahren erwies sich das Wachstum des realen BIP in der Türkei als robust und widerstandsfähig gegenüber externen Schocks (wie der Pandemie oder dem Krieg in der Ukraine). Begünstigt wurde es durch eine überaus expansive Geldpolitik, die das Kreditwachstum ankurbelte und ein großes makroökonomisches Ungleichgewicht verursachte, etwa eine hohe Unternehmensverschuldung, massiven Druck auf Währungsreserven und anhaltenden Druck auf die türkische Lira.

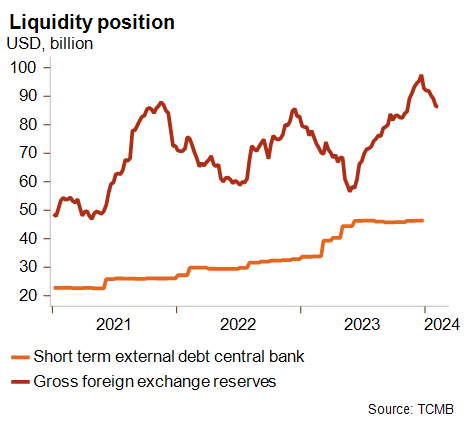

Vor diesem Hintergrund würde die Einführung einer weniger expansiven Finanz- und Geldpolitik nach Erdoğans Wiederwahl unweigerlich zu einem schwächeren Wirtschaftswachstum (von erwarteten 2,9% für 2024 anstelle von 4,1% 2023) und einer begrüßenswerten Neuausrichtung der makroökonomischen Bedingungen führen. Eine langfristig restriktive Politik würde Schritt für Schritt der internen sowie externen Schieflage entgegenwirken. Das Leistungsbilanzdefizit sinkt bereits und verzeichnete im Juni, September und Oktober sogar einen vorübergehenden Überschuss, da die Exporte schneller als die Importe stiegen (vgl. Grafik 2).

Grafik 2: Während die kurzfristige Kreditaufnahme der türkischen Zentralbank im Ausland nicht mehr steigt (orange), sind die Bruttodevisenreserven (rot) der Türkei zuletzt wieder deutlich gewachsen. © TCMB, Credendo

Dies dürfte die Liquidität allmählich verbessern und das Vertrauen im In- und Ausland stärken (was wiederum die Goldimporte verringern sollte, die momentan als Sicherheitsnetz gegen die Abwertung der Lira verwendet werden). Im Fall einer anhaltenden Verbesserung der Lage wäre Credendo geneigt, die Bewertung des kurzfristigen politischen Risikos anzuheben, die die Liquidität des Landes widerspiegelt.

Gute Solvenz der Türkei, aber hohe Abhängigkeit

Die Solvenz der Türkei ist gut. Die Bruttoauslandsverschuldung und die Schuldendienstquote halten sich in Grenzen. Trotz der kürzlichen Verschlechterung bleiben die Staatsfinanzen solide. Überdies ist die Wirtschaft breit aufgestellt, auch wenn fast 12% der Leistungsbilanzeinnahmen auf den Tourismus entfallen. Die Achillesferse besteht weiterhin in der hohen Abhängigkeit von kurzfristigen Auslandskrediten und Kapitalzuflüssen. Andere Schwächen sind auf die hohe Unternehmensverschuldung zurückzuführen, die zuletzt jedoch deutlich sank und sich weitgehend im Besitz des Bankensektors befindet. Dieser wird insb. durch Auslandskredite finanziert, wenngleich sich die Situation des Nettoauslandsvermögens der Banken im Verhältnis zum BIP verbessert hat.

Vor diesem Hintergrund hängt eine Verbesserung des mittel- bis langfristigen politischen Risikos v.a. davon ab, ob weiterhin eine eher konventionelle Politik verfolgt wird. In Anbetracht des hohen Fremdfinanzierungsbedarfs und der starken Abhängigkeit von kurzfristiger Fremdfinanzierung würde jede Rückkehr zu einer unorthodoxen Geldpolitik zu erneuten Kapitalabflüssen und weiterem Druck auf die Bruttowährungsreserven führen. Sollte es dazu kommen, würde sich dies negativ auf die Länderrisikobewertung auswirken.

Ausführliche Länderberichte finden Sie auf der Seite www.credendo.com

j.schnorrenberger[at]credendo.com