Untragbare Auslandsverschuldungsquoten, Schwierigkeiten bei anstehenden Schuldendienstzahlungen, geringe Liquidität und global verschärfte monetäre Rahmenbedingungen haben Laos nahe an den Staatsbankrott gebracht. Aus diesem Grund hat Credendo das mittel- bis langfristige politische Risiko des Landes von 6/7 auf 7/7 herabgestuft.

Beitrag in der Gesamtausgabe (PDF)

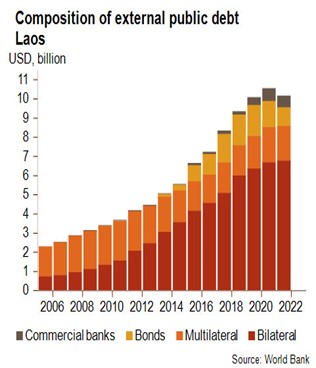

Die öffentlichen Finanzen von Laos haben sich durch den Doppelschock aus Covid-19-Pandemie und den Folgen des Ukraine-Kriegs drastisch verschlechtert. Die Staatsverschuldung schnellte von 69% des Bruttoinlandsprodukts vor Covid auf 128,5% im Jahr 2022 und im selben Zeitraum vom Fünffachen auf das knapp Zehnfache (966%) der Staatseinnahmen. Infolgedessen steigen allein die Zinszahlungen künftig auf über 25% der Staatseinnahmen, während sie 2019 noch unter 10% lagen. Das Ausmaß dieses hohen Verschuldungsgrades ist größtenteils auf den Zusammenbruch des laotischen Kip (LAK) zurückzuführen, der zwischen September 2021 und Mai 2023 gegenüber dem US-Dollar 90% seines Wertes verlor. Tatsächlich sind 85% der laotischen Staatsschulden Auslandsschulden, wodurch der öffentliche Sektor einem hohen Wechselkursrisiko ausgesetzt ist. Zudem sind die Staatseinnahmen mit durchschnittlich 12,5% des BIP im Zeitraum 2020 bis 2022 nach wie vor viel zu niedrig.

Zweithöchste Teuerungsrate in Asien

Die negativen Auswirkungen des Kriegs in der Ukraine lassen sich in Laos auch an anderen makroökonomischen Indikatoren ablesen. Das BIP-Wachstum stabilisierte sich 2022 bei 2,3% (und erreichte im Zeitraum 2020–2022 damit einen Durchschnittswert von nur 1,3%), während die Inflation aufgrund der Verteuerung der Importe, insb. von Erdöl, stark anstieg und im Mai 2023 38,8% betrug – nach Sri Lanka die zweithöchste Teuerungsrate in Asien. Die einzig positive Entwicklung in den vergangenen Jahren war, dass das Leistungsbilanzdefizit aufgrund gestiegener Exporte deutlich verringert werden konnte – v.a. durch Mineralien und Strom aus Wasserkraft. Dennoch dürfte das Leistungsbilanzdefizit wieder ansteigen und sich bis 2025 dem Niveau von 2019 (9%) annähern.

Ein positiver Impuls könnte von der Wiedereröffnung Chinas ausgehen, die den Weg für eine Belebung der chinesischen Investitionen, der laotischen Exporte und des Tourismussektors im Land freimachen könnte. Der Tourismus stellte vor der Pandemie rund 13% der Leistungsbilanzeinnahmen. Seit der vollständigen Wiedereröffnung Laos’ im Juni des vergangenen Jahres hat sich die Branche langsam erholt und könnte allmählich dazu beitragen, den Liquiditätsdruck und die Wirtschaftskrise etwas abzumildern.

Hohe Abhängigkeit von China

Verteuerte Rohstoffimporte haben die Lebenshaltungskosten in Laos zuletzt in die Höhe getrieben und seit 2022 zu Engpässen in der Grundversorgung geführt. Dies hat Proteste ausgelöst, die in dem stabilen Einparteienstaat ansonsten selten sind. In diesem Kontext sind die Devisenreserven des Landes noch weiter gesunken – von einem ohnehin chronisch niedrigen Niveau, das seit 2011 konstant weniger als zwei Monatsimporte deckt. Nach den letzten offiziellen Zahlen vom Dezember 2022 verfügte Laos nur über eine Importdeckung von weniger als sechs Wochen. Wie in Sri Lanka und Pakistan hat der Devisenmangel die Zentralbank des Landes dazu veranlasst, der Verwendung von Devisen für lebenswichtige Güter Priorität einzuräumen.

Der Liquiditätsdruck spielt sich vor dem Hintergrund einer schwierigen Gemengelage ab: zu teure Konditionen für die Refinanzierung von Unternehmensanleihen (auf dem thailändischen Markt) bei insgesamt verschärften globalen Finanzierungsbedingungen. Hinzu kommt ein sehr hoher Schuldendienst, der in den nächsten Jahren mindestens die doppelte Höhe der Devisenreserven betragen dürfte. Da die laotische Regierung nicht bereit ist, die Hilfe multilateraler Organisationen zu beantragen, wird sie sich bei der Bedienung ihrer Schulden vollständig auf den Hauptgläubiger China verlassen müssen, der die Hälfte der laotischen Auslandsschulden hält. Der südostasiatische Staat ist einer der am stärksten von chinesischen Krediten abhängigen Länder auf der Welt.

Zusammensetzung der öffentlichen Auslandsverschuldung in Laos (in Mrd USD). © Quelle: Weltbank

Unter den verschiedenen Optionen scheint eine Kombination aus einem verlängerten Schuldenmoratorium (wie in den Jahren 2020–2022), neuen Krediten (einschließlich eines Währungsswaps) und einer Schuldenumwandlung in Eigenkapital möglich zu sein, bis eine unvermeidliche Umschuldung beschlossen wird, um die Schulden auf mittlere Sicht wieder tragfähig zu machen. Die laotische Auslandsverschuldung ist mit rund 120% des BIP im Jahr 2021 besorgniserregend hoch und dürfte angesichts des teuren Finanzmarktzugangs und des historisch niedrigen Kip-Kurses bei anhaltendem Abwertungsdruck kritisch bleiben. Zudem könnten die staatlichen Auslandsschulden aufgrund versteckter chinesischer Schulden sowie Eventualverbindlichkeiten staatlicher Unternehmen (SOE) zu niedrig angesetzt sein.

China dürfte daher auch zukünftig der Kreditgeber der letzten Instanz für Laos bleiben. Das Land ist ein strategischer Verbündeter, dessen Auslandsschulden (gegenüber der Volksrepublik) China nicht ausfallen lassen kann. Dies gilt insb. angesichts der jüngsten Schuldenprobleme zweier weiterer Nutznießer der „Belt and Road“-Initiative (BRI), Sri Lanka und Pakistan. Daher wird das Ausfallrisiko für kommerzielle und nicht-chinesische öffentliche Gläubiger höher eingeschätzt.

Strukturreformen dringend notwendig

In der Zwischenzeit ist den laotischen Behörden zu empfehlen, Strukturreformen durchzuführen, um die laotische Wirtschaft auf eine solidere Grundlage zu stellen: von einer Anhebung des Steuerniveaus über eine Verbesserung der chronisch niedrigen Devisenreserven bis hin zur Bekämpfung der tiefgreifenden Korruption innerhalb der kommunistischen Einheitspartei und der Misswirtschaft in zahlreichen defizitären Staatsunternehmen.

Es herrscht jedoch große Skepsis, ob diese Schritte jemals unternommen werden, geschweige denn in naher Zukunft. Die Hoffnung der laotischen Regierung, dass Wasserkraft die Lösung für nachhaltig tragfähige Schulden und langfristige Stabilität sein könnte, ist angesichts des riesigen Schuldenbergs, der geringen Staatseinnahmen und der unzureichenden Leistungsbilanzeinnahmen ebenfalls fragwürdig. Darüber hinaus erweist sich die Stromerzeugung als volatil, insb. angesichts der zunehmenden Auswirkungen des Klimawandels in der Mekong-Region.

Ausführliche Länderberichte finden Sie auf der Seite www.credendo.com